夫とふたり暮らし、玩具メーカーで総合職に就いている石川真紀さん(仮名/27歳・既婚)。夫が休職中で、一時的に一家の大黒柱状態になり、不安を抱えているそう。【連載「私の家計簿」】

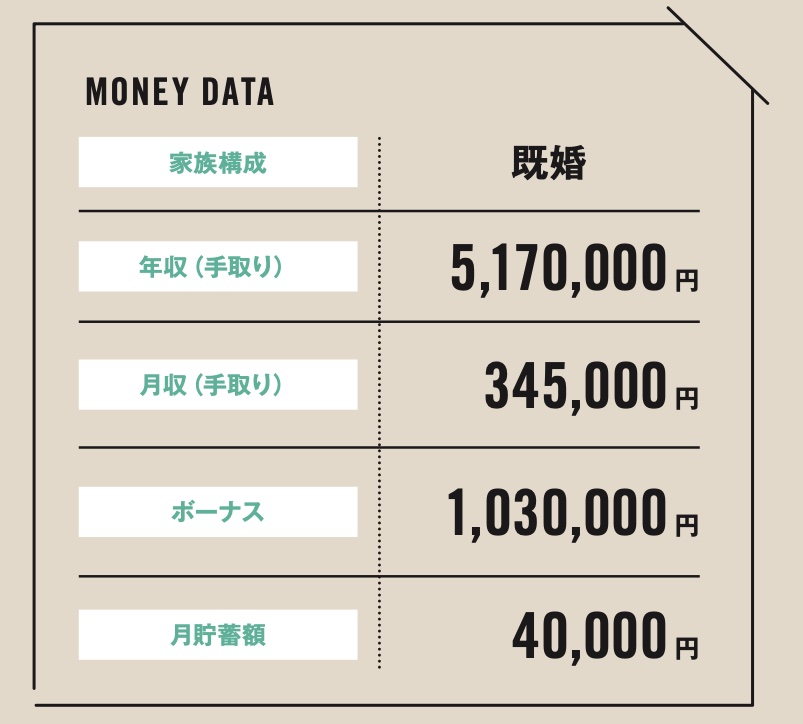

石川さんの年収&月収、貯金額は…

新卒で入社した現職もこの春で6年目に突入。5年目以降、ボーナス支給額が大幅にアップ。現在の年収は約517万円。「ただ、正直、業務内容には見合っていないと思っています」と本人は不満気味。

1ヵ月の収入&支出は?

月収(手取り) ¥345,000

年俸制のため、残業代なども見込みの金額で手当もないのでいかに効率良く働くかが重要です。

住居費 ¥105,000

夫が休職中のため、住居費は私が7割を負担。欲を言えば、住宅手当を出してほしい…。

光熱費・通信費 ¥20,000

夏や冬は基本エアコンを付けっぱなしで、光熱費は1.6万円ほど。通信費は格安SIMで4,000円。

食費・交際費 ¥80,000

毎月の食費は4万円ほどなのですが、夫婦揃ってお酒が好きなため飲み代が嵩みます(笑)。

ファッション・美容費 ¥60,000

ファッションと美容(ヘア&ネイルサロンでのメンテナンス)にかけるお金は毎月3万円ずつくらい。

奨学金返済 ¥30,000

大学の奨学金の返済に3万円ほど。クレジットカード決済でポイントを貯めるようにしています。

保険 ¥10,000

20代前半に婦人科系の病気をしたことをきっかけに医療保険に加入。保険料は毎月1万円ほど。

貯蓄・資産運用 ¥40,000

夫婦共通の貯蓄用口座に4万円を自動振り分けするよう設定。

あまり貯金のない我が家...。さらに夫の休職で将来が不安!

夫婦ともに貯蓄があまり得意ではなく、個人では海外旅行や交際費などに惜しみなくお金を使ってきたという、石川さん。夫がMBA取得のために急に休職することが決定し、備えのないまま一馬力で家計を支える生活がスタート。

「30代を目前にして、漠然としたお金の不安。東京で生活していると生きていくので精いっぱいで、所帯持ちの友人がマンションを買っていたり、子連れで海外旅行に行っていると聞くと不安になります」

先行き不安な今、人生プランも立てづらいという。

「夫の所得が休職手当のみの今、生活の維持に精いっぱいでこれからどうやってお金を蓄えていっていいかわからず、アドバイスが欲しいです」

FPの評価「大黒柱になって大変ですが、将来交代できるので頑張って」

「一時的に大黒柱になって大変ですが、長い人生でどちらかが働けなくなるタイミングは出てくるものです。交互に支え合えるといいですね。周りがマンションを買ったなどの情報には流されないで、本当に自分にとって必要なものにお金をかけて。お酒、ファッション、美容等は家計に余裕がなくなってきたら少し減らす工夫も」(ファイナンシャルプランナー 花輪陽子先生)