手厚い税制優遇を受けながら老後資金づくりができる「iDeCo(イデコ)」。まずは基本のポイントを4つ学ぼう。

1. 所得税や住民税が減り、手取り収入が増える

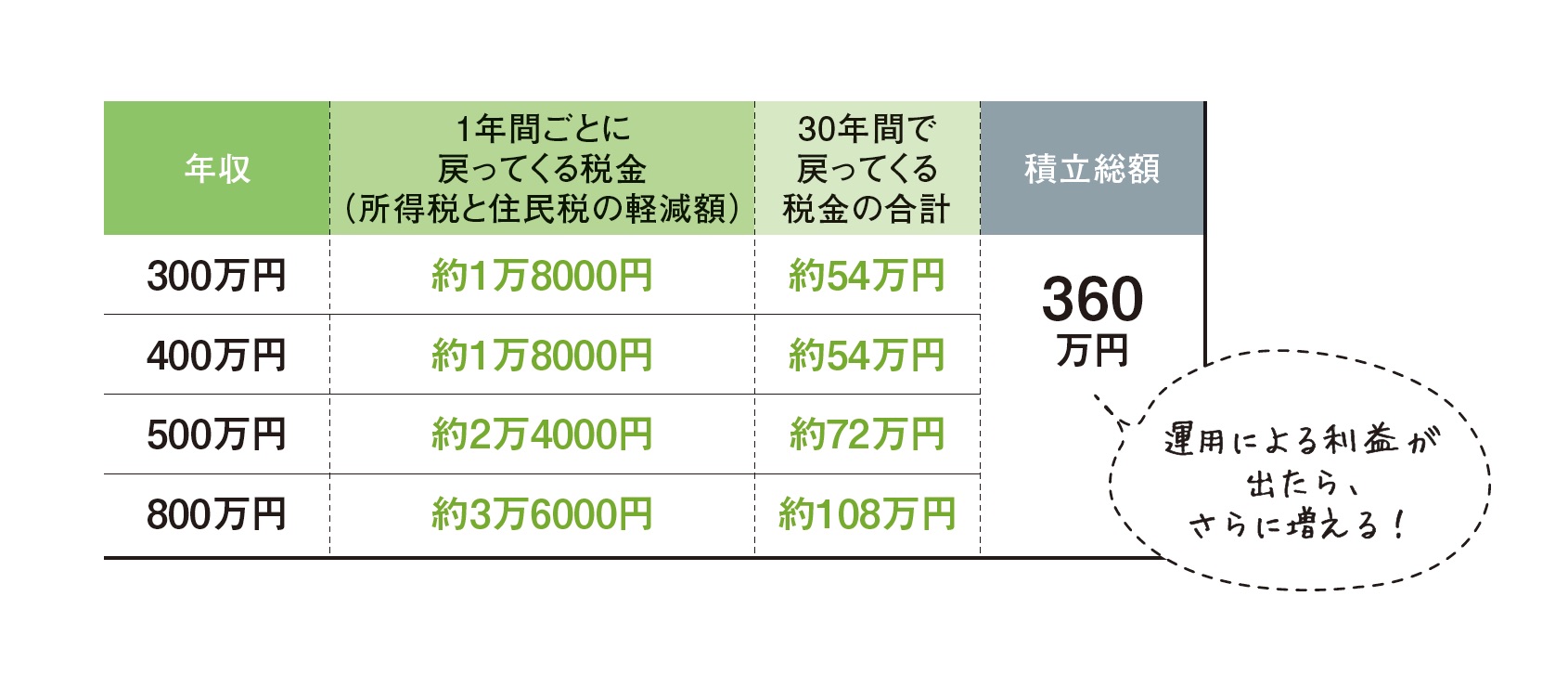

[例]30〜60歳まで月1万円を30年間、iDeCoで積み立てた場合の節税効果は?

※iDeCo公式サイト「かんたん税制優遇シミュレーション」にて試算。社会保険料は年収の14.39%として計算。会社員の場合。※『お金の増やし方』(西山美紀著/主婦の友社)より。

iDeCoとは原則20歳以上65歳未満であれば誰でも加入ができる私的年金制度。

「毎月の拠出額が全額所得控除になる」というのが、iDeCoの最も大きな恩恵。老後のための資産運用を行いながら所得税が減り、自動的に翌年の住民税も節税できる、という働く世代にとってありがたい制度。

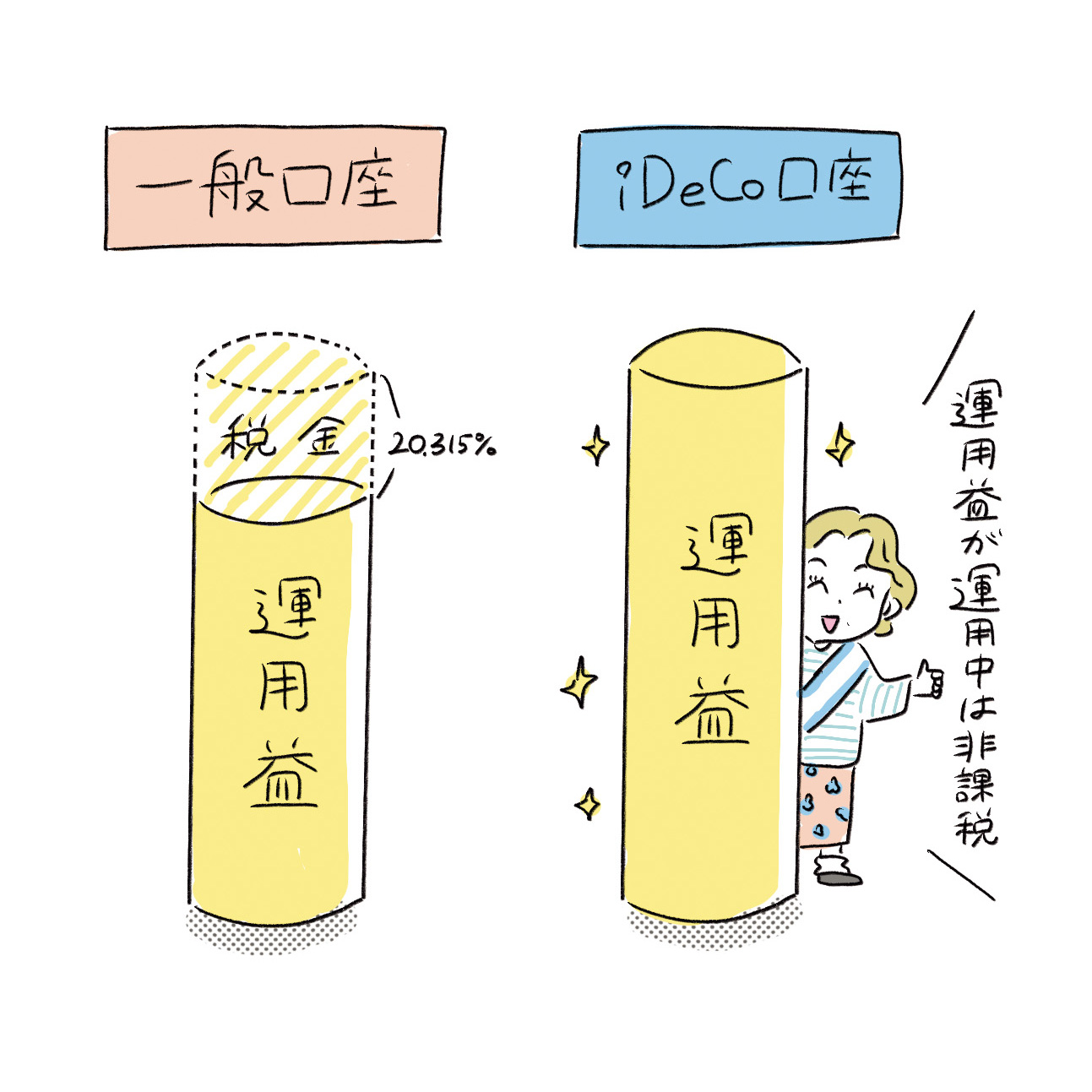

2. 積み立て中の運用益に税金がかからないのでお得

通常、運用によって発生した利益には20.315%の課税が発生するが、iDeCoの場合は非課税。さらに、受け取り時に「退職所得控除」や「公的年金等控除」という税制優遇を受けることで、税金の節約ができる。

3. 60歳まで下ろせないからこそ着実に老後資金が育つ!

iDeCoは「老後に備える自分で作る年金」という位置づけなので、積み立てたお金は原則60歳まで引き出せない。簡単に引き出せないからこそ確実に老後資金が準備できるメリットがある一方、老後資金以外の目的に使えないデメリットも…。

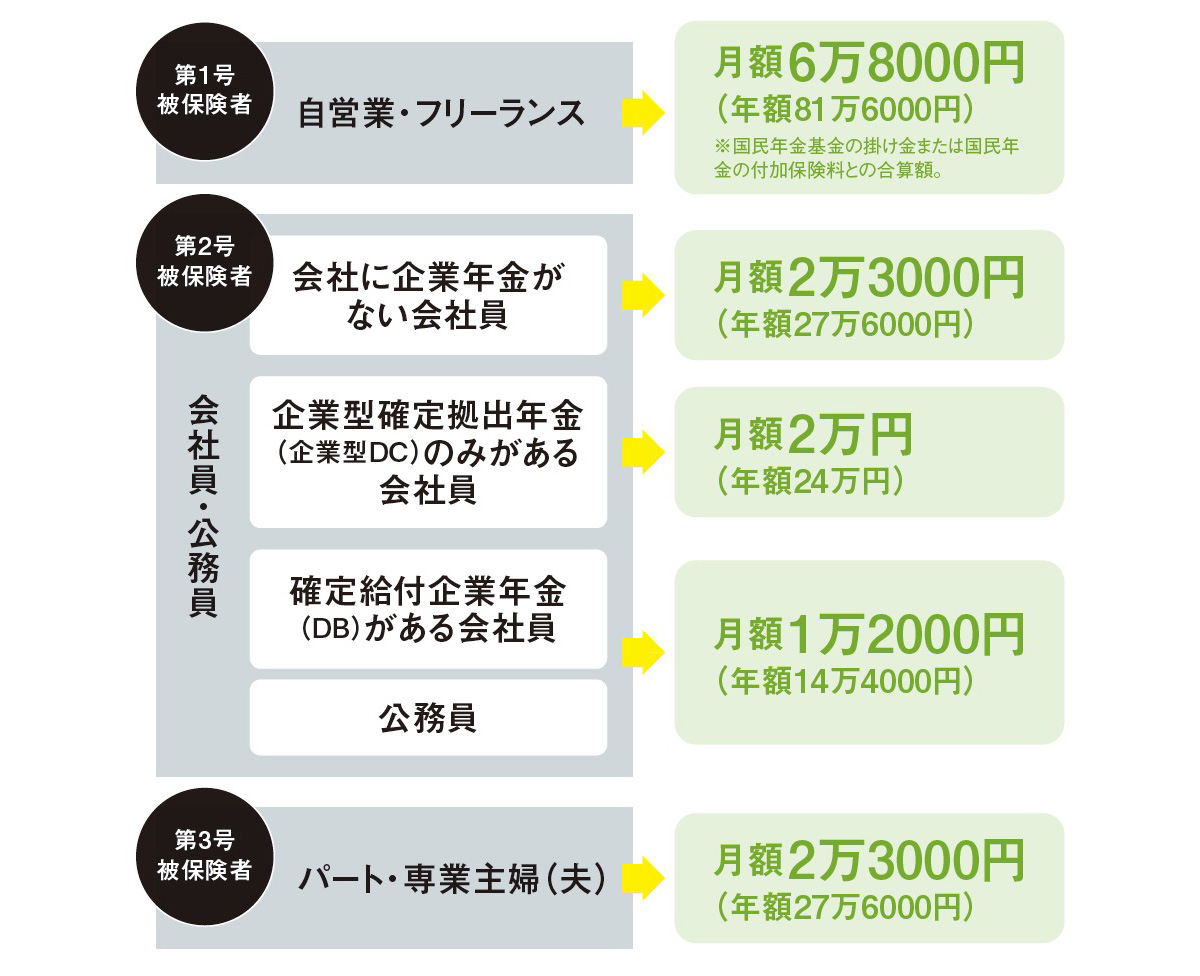

4. 加入している年金により上限額が違うのでまずは仕組みを把握

月々の掛け金は5000円以上1000円単位で設定可能。掛け金の上限は働き方で異なるので、自分の上限額をまずチェックして。最も掛け金の上限が高いのは自営業・フリーランスで月6.8万円。会社員は、勤務先の企業年金の有無により月1万2000円~2万3000円。金額の増減は年に一度変更可能。

さらに…2022年にiDeCoが改正されたけどそのポイントは?

その1. 加入できる年齢が60→65歳未満に

2022年5月から、iDeCoの加入可能年齢が5年延長。5年間長く加入すれば、所得控除による所得税・住民税の節税効果も5年長く続き、投資の複利効果も高まる。

その2. 企業型確定拠出年金との併用が可能に

2022年10月からは、企業型DCとiDeCoを併用することが可能に。企業型DCに加えて、iDeCoでも資産形成ができるようになるため、資産形成のスピードが加速。

その3. 受給開始年齢を75歳まで延長できる

iDeCoで運用してきた資産は、以前は60歳から70歳までの間にもらい始める仕組みだったが、4月からはこれが「60歳から75歳までの間」と、5年の延長が決定。

ちなみに…iDeCoと企業型確定拠出年金の違いは?

iDeCoと企業型DCでは、「自分で積み立てる老後資金」なのか「福利厚生の一環」なのかという大きな違いが。iDeCoの掛け金は「加入者自身が拠出」するが、企業型DCでは「企業が拠出」するという違いも。

※2023年2月時点の情報です。

監修者/西山美紀

お金、生き方などをテーマに取材を重ね、単に貯蓄額を増やすのではなく、日々にうるおいをもたらしてくれるお金の貯め方、使い方を発信中。All About貯蓄ガイド。著書に『お金の増やし方』(主婦の友社)、『お金が貯まる「体質」のつくり方』(すばる舎)など。