オーバー30歳、貯金なしでもまだ大丈夫! “貯まらない”を卒業してお金が巡る体質になる5つの術をご紹介します。今回は、老後の資金作りに最適なiDeCo(イデコ)について、ファイナンシャルプランナーの井戸美枝先生に聞きました。

(c)Jacob_09/Shutterstock.com

iDeCoとは?→「自分年金」とイメージして

原則として、国民年金・厚生年金加入者なら、加入できるiDeCo(個人型確定拠出年金)。公的年金を補充する「自分年金」とイメージすると良いでしょう。掛金は月5,000円から1,000円単位で自由に設定でき(※1)、積み立てた資金は定期預金、保険商品、投資信託のなかから自分で選んで運用します。定期預金と保険は元本を100%確保ですが、資産は大きく増えません。

そこでおすすめなのが投資信託! 長期・分散・積立を続ければ、資産を大きく育てられる可能性があります。積立・運用した資金は、60歳以降に一括または年金・その併給で受け取ります。その際の受取額は、運用結果によって異なります。iDeCoは老後資金を作るための制度なので、原則60歳までは自由に引き出せない分、資産を貯められます。また、積立(拠出)時、運用時、受け取り時において、大きな節税優遇を受けられるのが魅力。以下で詳細を解説します。

※1 自営業者・フリーランス(第1号被保険者)は月68,000円、会社員・公務員(第2号被保険者)は会社に企業年金がない場合は月23,000円、企業型確定拠出年金(DC)加入の場合は月20,000円など、掛金上限額に違いがあります。

(c)Mohd saidi/Shutterstock.com

iDeCo口座の税制優遇とは?

掛金が所得控除の対象に!

iDeCoでは掛金が全額、所得控除の対象になります。課税所得から年間の掛金を差し引いた金額に課税されます。例えば、35歳会社員(配偶者および扶養控除対象外の16歳未満の子1人有)、年収400万円の人が掛金15,000円を60歳まで拠出し続けた場合、節税額は年間27,000円×25年=約675,000円に!

運用益に税金がかからない!

一般の金融商品は運用益に20.315%(※1)の税金がかかるものの、iDeCoの場合は全額非課税(※2)です。運用益がすべて年金資産になります。

※1 所得税および復興特別所得税15.315%+住民税5%。

※2 年金積立金は特別法人税の対象となるが、現在課税停止中。

受け取るときも優遇される!

積み立てた資産を60歳以降に受け取る際、年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」が適用されます。

(c)MEE KO DONG/Shutterstock.com

iDeCo口座の選び方と注意点

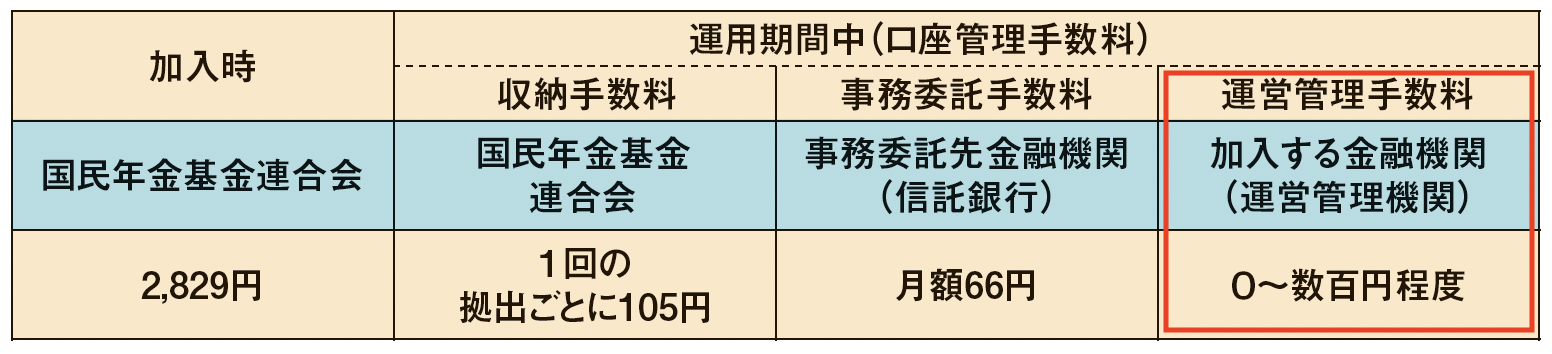

iDeCoの利用時には証券会社や銀行などで専用の口座を開く必要が。その際に注目したいのが「運営管理手数料」。ほかの手数料は一律ながら、こちらは金融機関で異なり、長期運用では大きな差になるため、割安なところを選びましょう。

iDeCoにかかる手数料一覧

口座選びの確認ポイント

・運営管理手数料が割安か

・投資信託のラインナップが充実しているか

・信託報酬が低いか

さらにここにも注目すると◎

・インデックス型であるか

投資信託の運用方法には「インデックス型」と「アクティブ型」の2つがあります。インデックス型はコスト(信託報酬)が低く、手軽に分散投資が始められ、投資初心者におすすめ。

・ウェブサイトが見やすいか

運営管理手数料の低さはもちろん、ウェブサイトに各商品の特徴がわかりやすく表示されているかどうかも重要。また、ネット証券の場合はウェブで相談できるかどうかなども確認して。

iDeCoの申し込み方は?

金融機関を決めたら、申出書に情報を記入。申し込み時には基礎年金番号、金融機関届出印、掛金引落口座情報も用意して。会社員は事業所登録申請書兼第2号加入者に係る事業主の証明書、公務員は第2号加入者に係る事業主の証明書(共済組合員用)が必要。

資料提供/国民年金基金連合会 ※2021年8月26日時点のデータです。

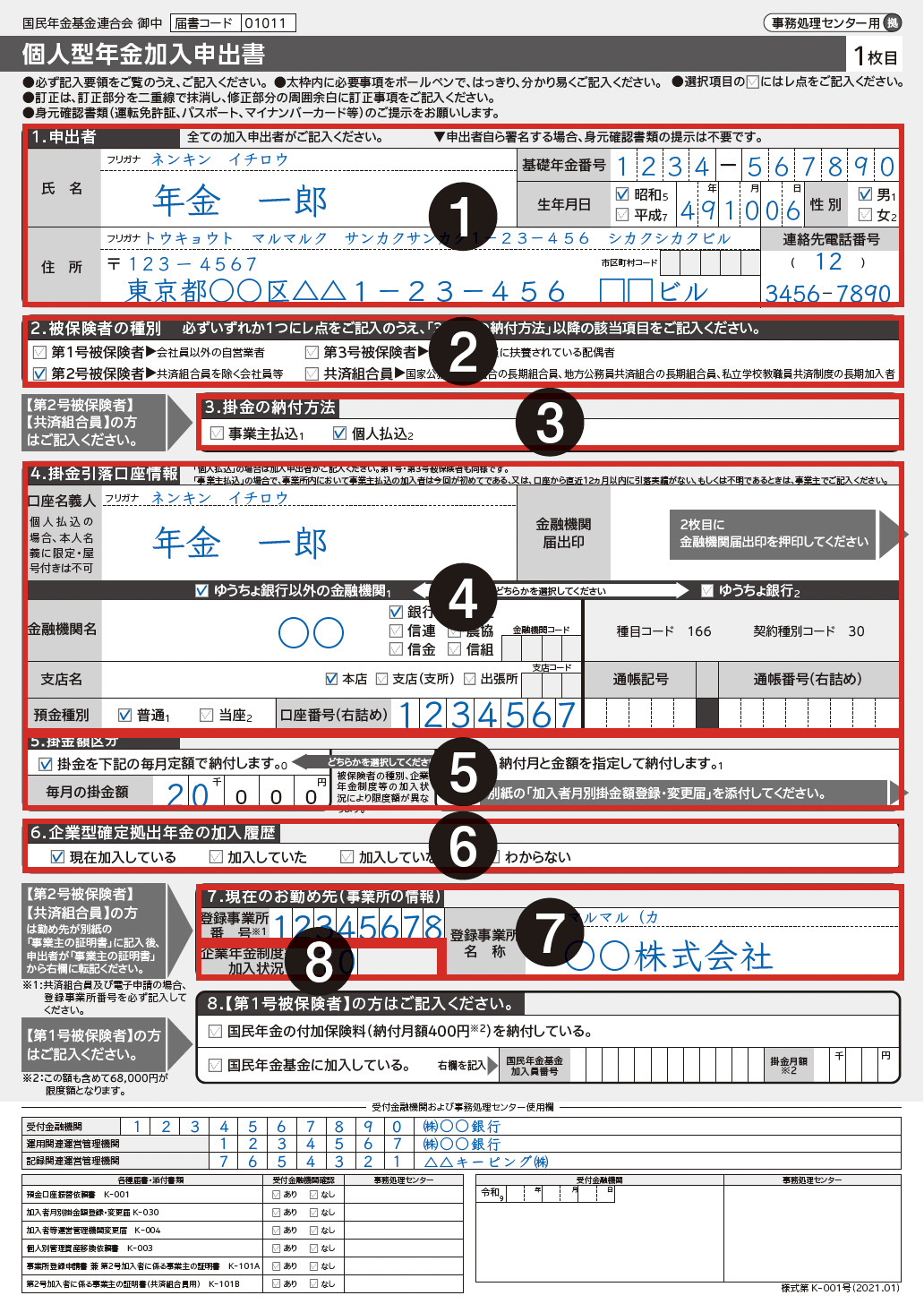

1. 申出者の情報

申出者が年金手帳を参照して、基礎年金番号を記入。会社員で手元に年金手帳がない場合は、勤め先に問い合わせを。

2. 被保険者の種別

該当箇所にチェック(レ点)を入れる。

3. 掛金の納付方法

「事業主払込(給与天引き)」か「個人払込」のどちらかを選択。事業主払込をする場合は、勤め先に確認して。

4. 掛金引落口座情報

「個人払込」なら自分の口座情報を、「事業主払込」なら勤め先に記入してもらう。掛金額区分毎月定額なら「掛金を下記の毎月定額で納付します」を選択し、金額を記入。年単位の拠出なら「納付月と金額を指定して納付します」を選択し、別紙の加入者月別掛金額登録・変更届を提出する。

5. 掛金額区分

毎月定額なら「掛金を下記の毎月定額で納付します」を選択し、金額を記入。年単位の拠出なら「納付月と金額を指定して納付します」を選択し、別紙の加入者月別掛金額登録・変更届を提出する。

6. 企業型確定拠出年金の加入履歴

該当箇所にチェック(レ点)を入れる。

7. 現在のお勤め先(事業所の情報)

勤め先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書」の“6. 連合会への「事業所登録」の有無等”“5. 申出者を使用している厚生年金適用事業所の住所・名称等”を転記する。

8. 企業年金制度等の加入状況

勤め先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書」の「4.企業年金制度等の加入状況」を転記する。

ここまでの基本を押さえたら、さっそくiDeCoにトライを。確実にやってくる老後に備え、不安を解消する一助になるはずです!

井戸美枝先生

ファイナンシャルプランナー(CFP認定者)・社会保険労務士・産業カウンセラー、国民年金基金連合会理事。メディアを通じ、経済や年金・社会保障のアドバイスを行う。著書『私がお金で困らないためには今から何をすればいいですか?』(¥1,650/日本実業出版社)もぜひ参考に。

>>いつか来る“まとまったお金が要るとき”にどう備える?【マネー必須知識】

>>支出削減にテキメン!固定費見直しってどうやるの?【マネー必須知識】