人生100年時代を生き抜くためにライフ&マネープランを見直すことが必要。あなたの10年後、20年後を想像して、これから待ち受けるライフイベントについて、お金の面から考えて人生設計をしてみて。

消費じゃない方向で「お金」を動かす必要あり!

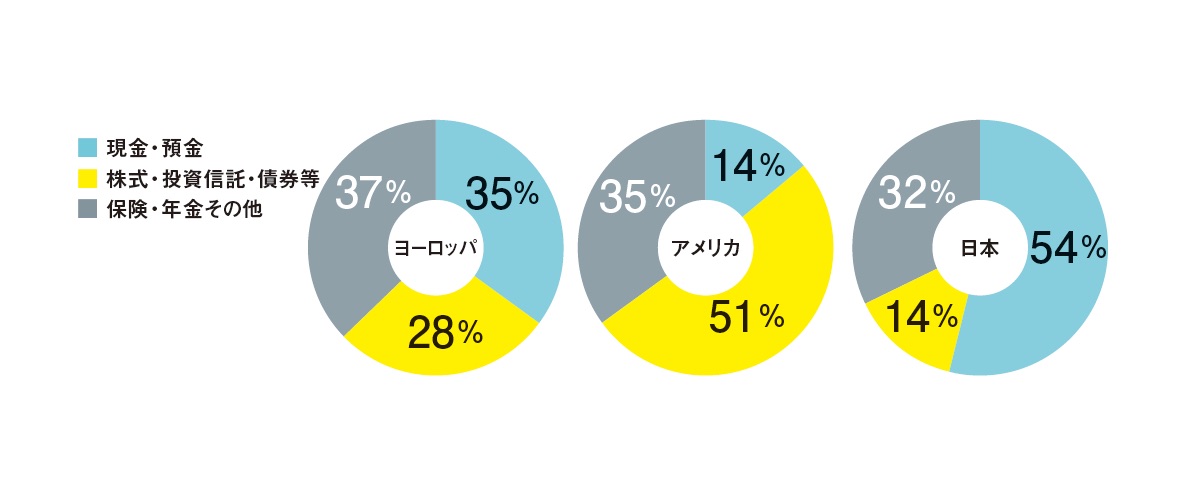

アメリカやヨーロッパでは「投資信託」や「株式」というかたちで金融資産を所有・運用して資産形成するという考え方が浸透。日本人は「万一に備えて貯金をするべき」と運用に対して消極的な印象。

日本人の平均寿命は?

女性:87.74歳

男性:81.64歳

「人生100年時代」が囁かれる今、単純に寿命が延びているというだけでなく、平均寿命が延びれば当然生きるために必要なお金も増加する。今のうちからライフプランを立てて、目的を持ってお金を貯めることが賢く生きる秘訣。

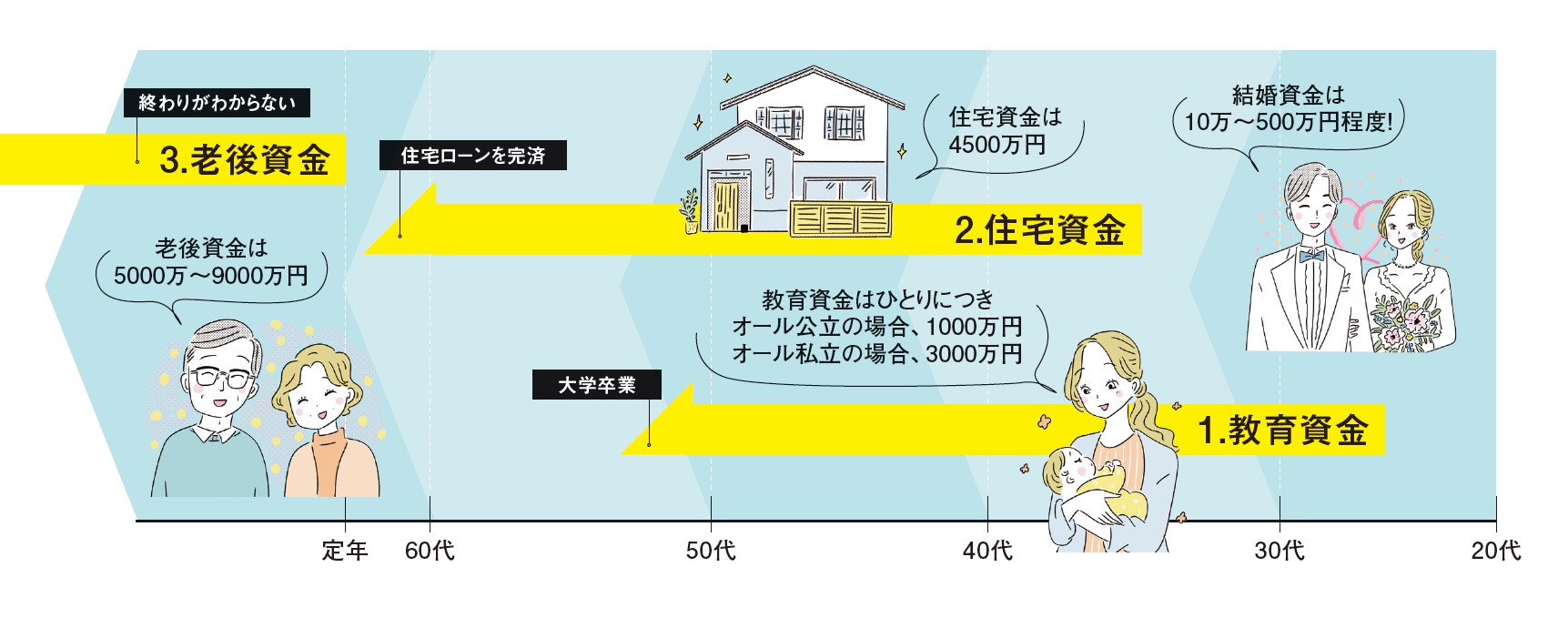

ライフステージ毎に必要なおおよその金額は?

長い人生を生きていくのはお金がかかるもの。たとえば、マイホームを手に入れたり、結婚・出産で家族が増えたりと、人生は一期一会の連続。特にアラウンド30のGINGER読者の皆さんは、人生の3大出費でもある、「住宅」「教育」「老後資金」について頭を悩ませるタイミングなのでは?

たとえば、住宅にかかる費用は地域にもよるが2,000万円から5,500万円くらい。また、子供がいる家庭で必要となる教育資金は、大学までずっと公立なら1,000万円、大学までずっと私立なら3,000万円が目安。老後資金は退職金が出るか否かなどでも変わるが、65歳になったときに夫婦ふたりで約3,000万円、シングルで約2,000万円の貯蓄を目安にしたいところ。

莫大な金額にゾッとした人もいるはず。しかし、アラウンド30の今だからこそ、事前にマネープランを立ててお金の使い方を考えておけば、予期せぬ出来事が起こったときも安心して新しい一歩を踏み出すことができる。なんとなくでもいいので、「〇年後に家を買う」、「子供の進学」などお金がかかるシーンを考え、その目標に向かってお金を貯めていこう。不測の事態になってから数百万円をいきなり用意するのは難しいことだが、毎月少額でもコツコツと積み立てるか否かで将来的に大きな差が。

そして何より、「何かのために」という目的がある節約は楽しみがあるし、目標ができるとそれに向かって動き出せる。さらに、妊娠・出産など女性特有のライフイベントや転職など、人生の節目ではマネープランを再考してチューニングすることもお忘れなく。

※2023年2月時点の情報です。

監修者/西山美紀

お金、生き方などをテーマに取材を重ね、単に貯蓄額を増やすのではなく、日々にうるおいをもたらしてくれるお金の貯め方、使い方を発信中。All About貯蓄ガイド。著書に『お金の増やし方』(主婦の友社)、『お金が貯まる「体質」のつくり方』(すばる舎)など