新卒で入社したスポーツメーカーの広報を経て、3年前にフリーランスPRになった三橋七海さん(仮名/29歳・独身)。イベントのキャスティングや企業SNSの運用などを主に担当。ようやく仕事が軌道に乗り始め、起業も検討中だそう。【連載「私の家計簿」】

三橋さんの年収&月収、貯金額は…

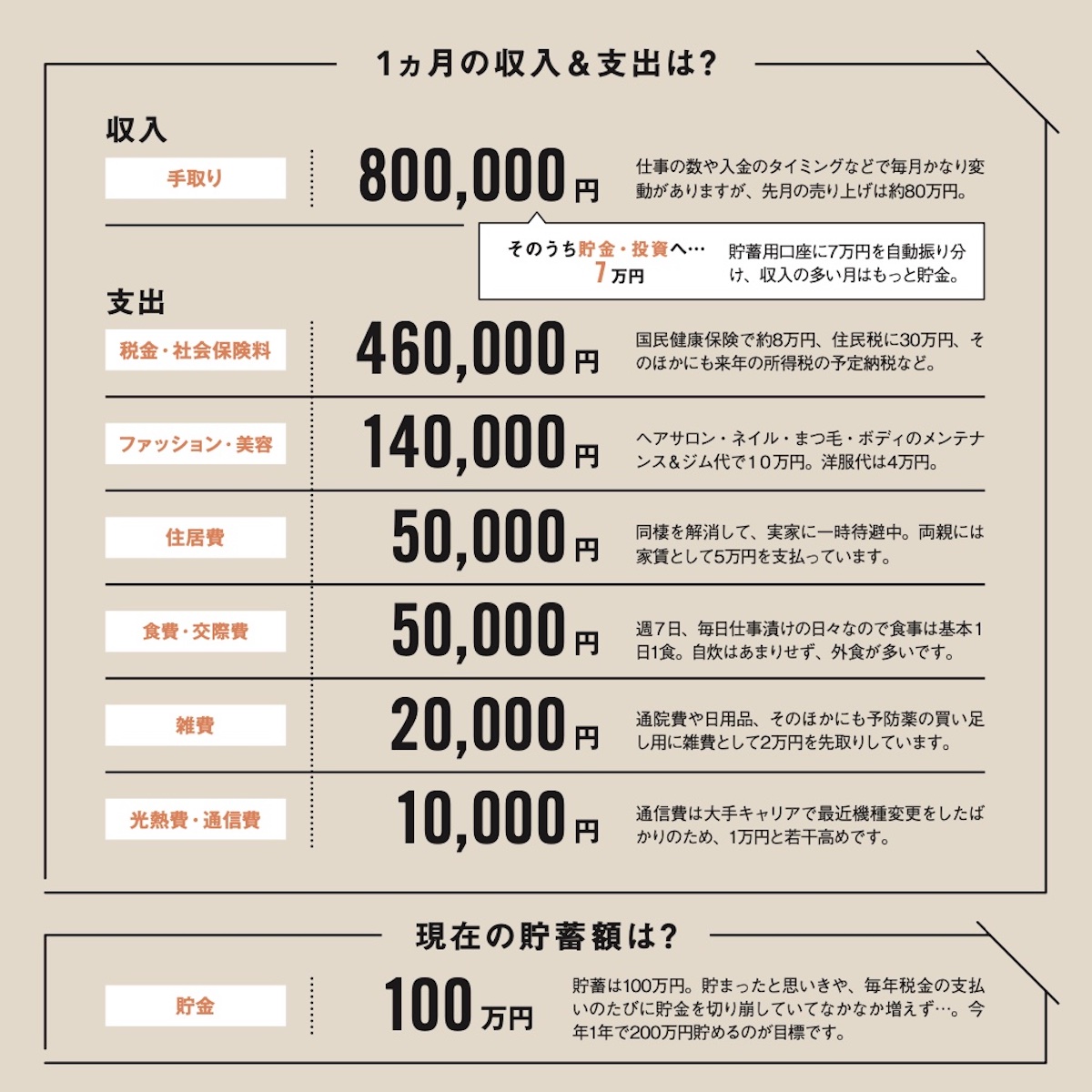

年収は960万円、貯蓄は100万。毎年の税金の支払いのたびに貯金を切り崩すため、なかなか増えないそう。今年1年で200万円貯めるのが目標。

1ヵ月の収入&支出は?

月収(手取り) ¥800,000

仕事の数や入金のタイミングなどで毎月かなり変動がありますが、先月の売り上げは約80万円。

住居費 ¥50,000

同棲を解消して、実家に一時待避中。両親には家賃として5万円を支払っています。

光熱費・通信費 ¥10,000

通信費は大手キャリアで最近機種変更をしたばかりのため、1万円と若干高めです。

食費・交際費 ¥50,000

週7日、毎日仕事漬けの日々なので食事は基本1日1食。自炊はあまりせず、外食が多いです。

ファッション・美容費 ¥140,000

ヘアサロン・ネイル・まつ毛・ボディのメンテナンス&ジム代で10万円。洋服代は4万円。

税金・社会保険料 ¥460,000

国民健康保険で約8万円、住民税に30万円、そのほかにも来年の所得税の予定納税など。

雑費 ¥20,000

通院費や日用品、そのほかにも予防薬の買い足し用に雑費として2万円を先取りしています。

貯蓄・投資 ¥70,000

貯蓄用口座に7万円を自動振り分け、収入の多い月はもっと貯金。

税金のために働く日々に、若干疲弊してしまい…

入ってくる額も出ていく額も多い、三橋さんの家計簿。これまでお金に関することには無頓着だったそうだが、年収が上がるにつれて増える税金の支払額に驚愕し、ワークライフバランスや今後のマネープラン、さらには節税に関しても考えるようになったという。

「フリーランスは仕事量を自分でコントロールして、それに準じた収入を得ることができるのが利点ではありますが、現状は税金を支払うために働いている感じで…。プライベートを犠牲にしてまで、正直何のために働いているのか…と最近疑問に思っていて。遅いですよね。早急にお金の勉強を始めなければと考えています」

現在、特に悩んでいるのは老後の資金についてだそう。

「将来結婚するのかどうかもわからないので、持ち家の購入や老後の資金について考えて不安に」

FPの評価「月収の2割を先取り貯蓄や株式投資に回していていいですね」

住居費も月収の1/3以内に収めていて、家計もしっかり把握できているので大丈夫です。株式投資に関しては無料の様々な情報でも集められますが、書籍や雑誌など有料媒体のほうが情報は洗練されていることが多いです。来年から新NISAになり、非課税限度額も大幅に拡充される予定なので、これを機会に投資額を増やせるとよいですね。(ファイナンシャルプランナー/花輪陽子)