新卒で入ったコンサルティング会社は超激務だったため、広告代理店に転職して3年目を迎えた安島美樹さん(仮名/29歳・未婚)。飲料メーカーの広告業務を担当。今年になり、社内の給与形態見直しで年収は700万円に。【連載「私の家計簿」】

安島さんの年収&月収、貯金額は…

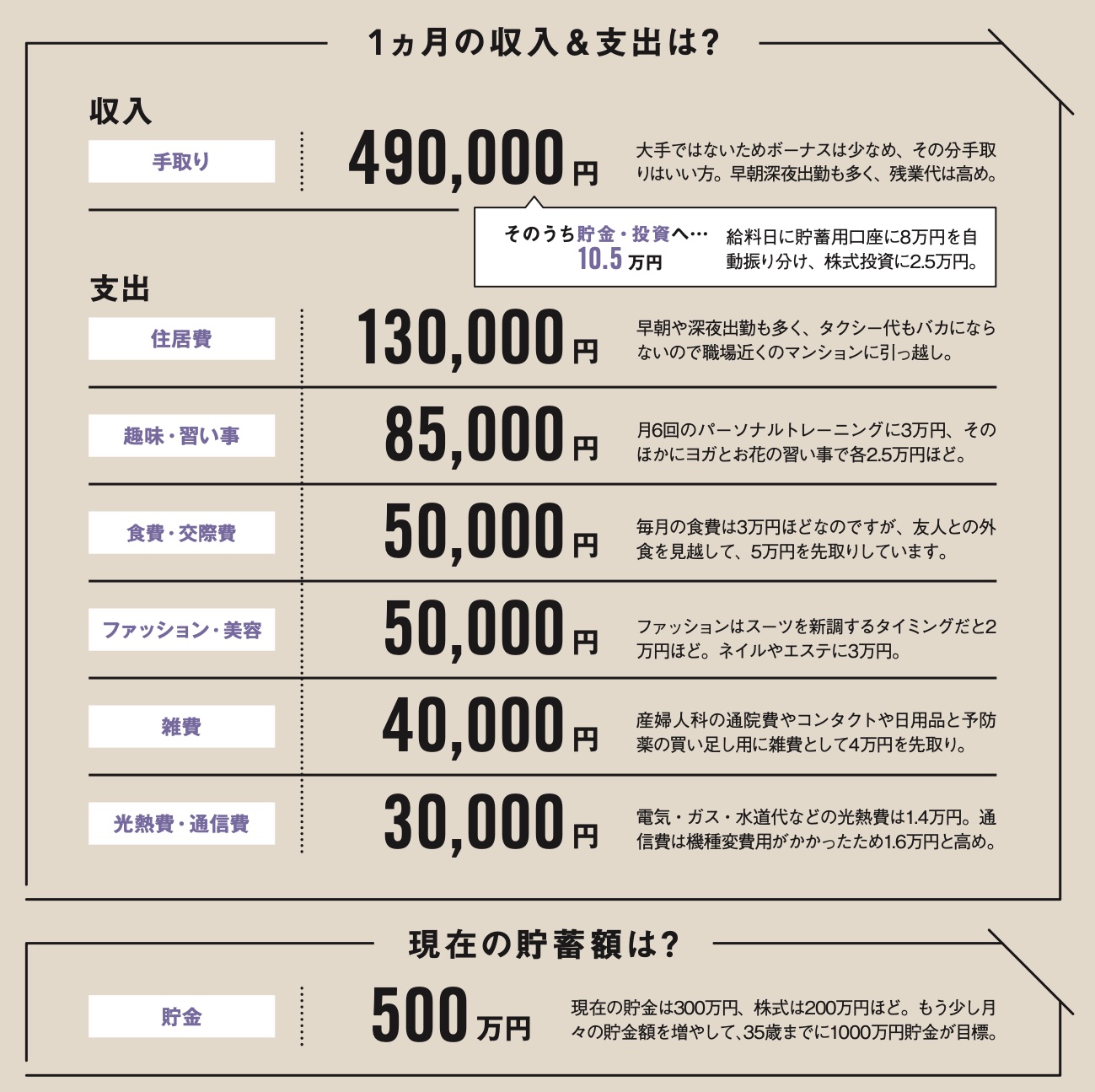

年収は700万円、貯蓄は300万、株式が200万ほど。もう少し月々の貯金額を増やして、35歳までに1000万円貯金が目標。

1ヵ月の収入&支出は?

月収(手取り) ¥490,000

大手ではないためボーナスは少なめ、その分手取りはいい方。早朝深夜出勤も多く、残業代は高め。

住居費 ¥130,000

早朝や深夜出勤も多く、タクシー代もバカにならないので職場近くのマンションに引っ越し。

光熱費・通信費 ¥30,000

電気・ガス・水道代などの光熱費は1.4万円。通信費は機種変費用がかかったため1.6万円と高め。

食費・交際費 ¥50,000

毎月の食費は3万円ほどなのですが、友人との外食を見越して、5万円を先取りしています。

ファッション・美容費 ¥50,000

ファッションはスーツを新調するタイミングだと2万円ほど。ネイルやエステに3万円。

趣味・習い事 ¥85,000

月6回のパーソナルトレーニングに3万、そのほかにヨガとお花の習い事で各2.5万円ほど。

雑費 ¥40,000

産婦人科の通院費や、コンタクトや日用品と予防薬の買い足し用に、雑費として4万円を先取り。

貯蓄・資産運用 ¥105,000

給料日に貯蓄用口座に8万円を自動振り分け、株式投資に2.5万円。

年収は上がっているのに、うまく貯金ができません

趣味の旅行や習い事にお金をかけたり、ある程度贅沢はしつつ、月々決めた額をきちんと貯金しているという安藤さん。ただ、年収は上がっているにもかかわらず、目標のマネープランは達成できていないのが現状。

「旅行やイベントなど、今しか経験できないことにはお金を使ってもいい派。理想は30歳で貯金1000万円だったのですが、最近引っ越しをして家賃も上がってしまったのでなかなか届きません。これ以上の大幅アップのためには昇格が必要な模様」

現在、特に悩んでいるのは株式投資についてだそう。

「マネーの勉強をほとんどせずに始めた株式投資は自己流で続けていますが、基本マイナス。確かな知識を手に入れて、賢く投資をしていきたい」

FPの評価「月収の2割を先取り貯蓄や株式投資に回していていいですね」

住居費も月収の1/3以内に収めていて、家計もしっかり把握できているので大丈夫です。株式投資に関しては無料の様々な情報でも集められますが、書籍や雑誌など有料媒体のほうが情報は洗練されていることが多いです。来年から新NISAになり、非課税限度額も大幅に拡充される予定なのでこれを機会に投資額を増やせるとよいですね。(ファイナンシャルプランナー/花輪陽子)