大学卒業後、新卒で金融系の会社に就職し、約1年前に転職。現在は広告代理店で働いている澤田悠美さん(仮名/27歳・独身)。ボーナスはダウンしたものの、年収は上がり、貯金も増えたそう。【連載「私の家計簿」】

澤田さんの年収&月収、貯金額は…

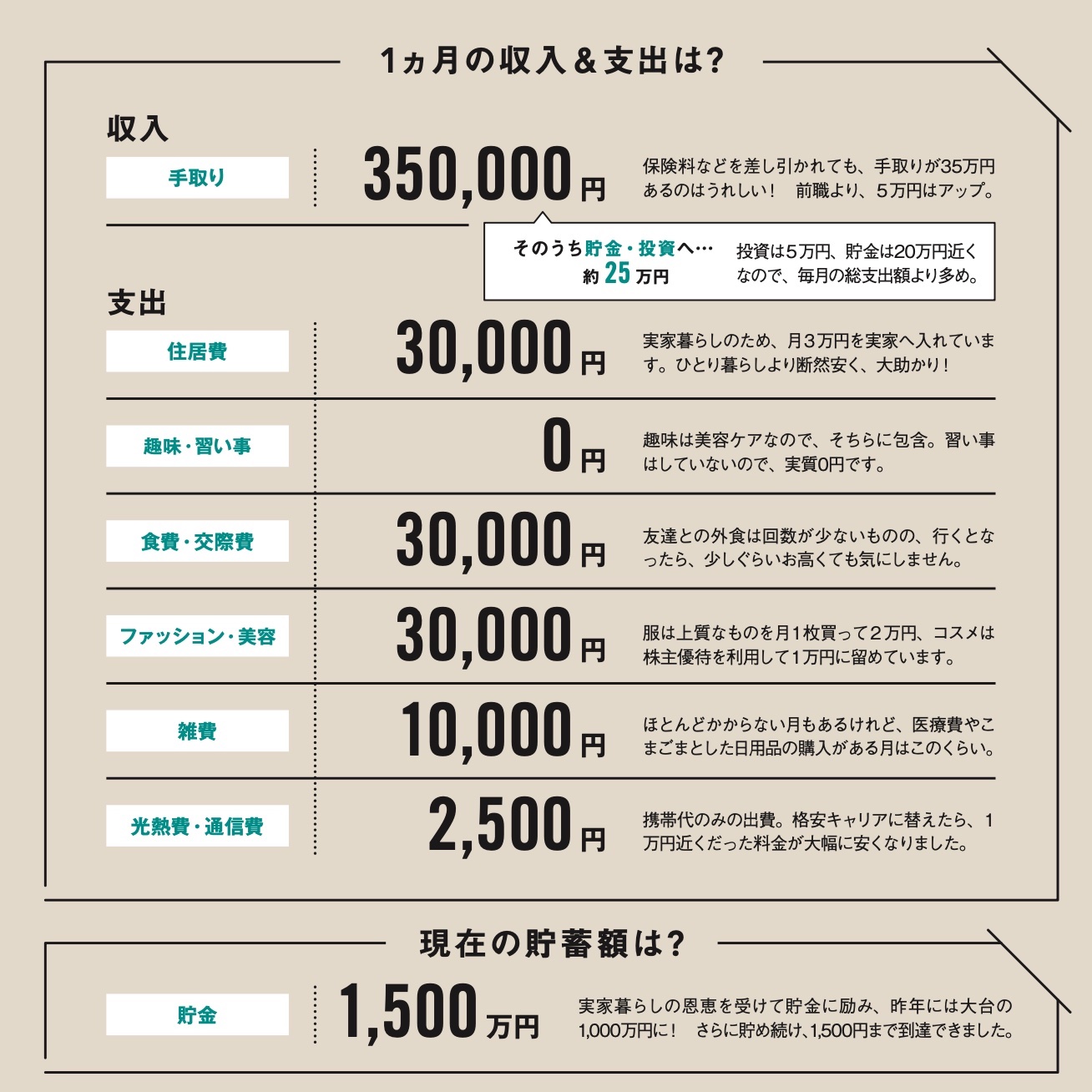

年収は460万円、貯蓄は1500万。実家暮らしの恩恵を受けて貯金に励み、昨年には大台の1,000万円に! 前職のときからiDeCoをやっており、今年からはつみたてNISAとポイント投資、株の購入を追加してスタート。

1ヵ月の収入&支出は?

月収(手取り) ¥350,000

保険料などを差し引かれても、手取りが35万円あるのはうれしい! 前職より、5万円はアップ。

住居費 ¥30,000

実家暮らしのため、月3万円を実家へ入れています。ひとり暮らしより断然安く、大助かり!

光熱費・通信費 ¥2,500

携帯代のみの出費。格安キャリアに替えたら、1万円近くだった料金が大幅に安くなりました。

食費・交際費 ¥30,000

友達との外食は回数が少ないものの、行くとなったら、少しぐらいお高くても気にしません。

ファッション・美容費 ¥30,000

服は上質なものを月1枚買って2万円、コスメは株主優待を利用して1万円に留めています。

趣味・習い事 ¥0

趣味は美容ケアなので、美容費としてカウント。習い事はしていないので、実質0円です。

雑費 ¥10,000

ほとんどかからない月もあるけれど、医療費やこまごまとした日用品の購入がある月はこのくらい。

貯蓄・資産運用 ¥250,000

投資は5万円、貯金は20万円近くなので、毎月の総支出額より多め。

締めるところは締める。メリハリあるお金遣いを

趣味である美容や大好きなファッション、友達との外食にはお金をケチらずに使う一方で、職場へは手作り弁当と水筒を持参し、コンビニでの買い物はしないように徹底する澤田さん。そんなメリハリのあるお金遣いも大いに役立ち、貯金額はなんと20代にして1500万円を達成!

「私は先取り貯金ではなく、余ったら貯金に回していますが、実家暮らしという恵まれた環境ゆえ、毎月ガッツリと貯金ができています。転職して年収がアップしたこと、さらには投資に励んでいることも良いのかもしれません」

そんな澤田さんですが、現職は前職よりもボーナスが少なく、業績が給与に影響する業界なので、お金の心配が皆無なわけではないそう。そのため、今後は株式投資に精力的に取り組んでいきたいと話します。

FPの評価「実家暮らしを上手に活かして貯金1500万円は素晴らしい!」

「30歳で目指すべき貯金額は年収の1年分」とよくいわれますが、澤田さんはすでに3倍程度貯まっているのでご立派です! 来年から始まる新NISAはNISAの非課税枠が拡大されるので、ぜひ株式投資の際に活用したいところですね。現在は貯金に回しているお金の割合が高いですが、今後は半分程度を株式に回してもよさそうです。年齢も若いので、リスクを取ることに慣れていきましょう。(ファイナンシャルプランナー/花輪陽子)